CSRD : Corporate Sustainability Reporting Directive

UNE NOUVELLE DIRECTIVE EUROPEENNE QUI VIENT COMPLETER VOTRE RSE

Applicable depuis le 1er janvier 2024, la CSRD fixe de nouvelles normes et obligations de reporting extra financier. Elle concerne pour le moment les grandes entreprises et les PME cotées en bourse mais divers seuils se précisent

L'application se fera en 3 PHASES :

1erjanvier 2024 pour les entreprises déjà soumises à la directive sur la publication d'informations non financières ;

1erjanvier 2025 pour les grandes entreprises non soumises aujourd'hui à la directive sur la publication d'informations non financières ;

1erjanvier 2026 pour les PME cotées, ainsi que pour les établissements de crédit de petite taille et non complexes, et pour les entreprises captives d'assurance.

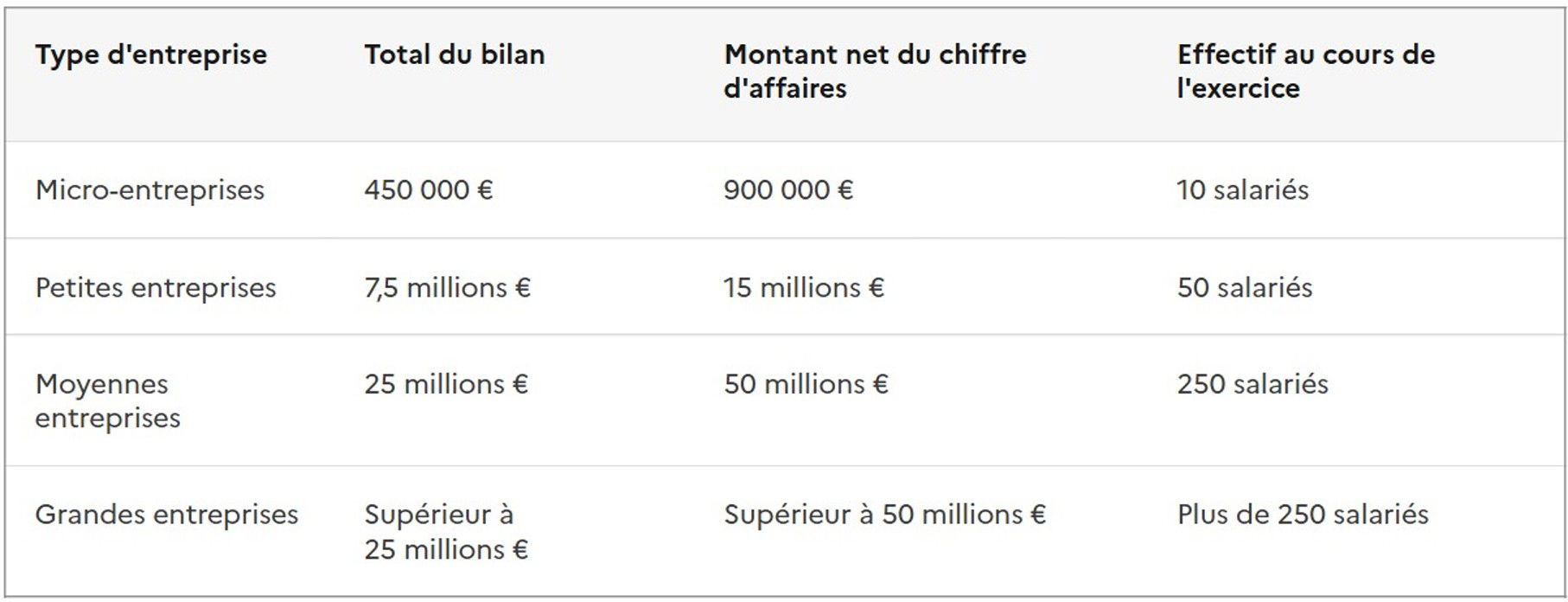

Seuils définissant les catégories de sociétés au 1er mars 2024

Seuils définissant la taille d'un groupe au 1er mars 2024

L'objectif de cette directive est :

1°) D’encourager le développement durable des entreprises ;

2°) D’identifier celles qui sont disciplinées en la matière.

Le reporting extra-financier porte sur les données ESG (Environnementaux, Sociaux et Gouvernance) de l'entreprise à savoir pour les facteurs environnementaux : adaptation aux changements climatiques, Utilisation des ressources, bioclimatique...) ; pour les facteurs sociaux : égalité des chances, conditions de travail, respect des droits de l'homme ; pour les facteurs de gouvernance : Rôle des organes d'administration, gestions des parties prenantes. Les informations communiquées par l'entreprise doivent être certifiées par un commissaire aux comptes ou par un organisme tiers indépendant accrédité

Un rapport de gestion devra être établi par les sociétés commerciales (SA, SARL, SAS: SAS, SCA: SCA, SNC). Son objectif est de détailler la situation de la société durant l'exercice écoulé.

Quelles sont les normes de durabilité obligatoires ?

Les normes TRANSVERSALES : ESRS 1 « Principes généraux » : description de l’architecture, des principes et des concepts généraux des normes ESRS (par exemple la double matérialité, la chaîne de valeur…). ESRS 2 « Informations générales » : description des informations que les entreprises devront récolter et publier.

On recense 4 domaines de reporting : GOUVERNANCE, STRATÉGIE, IDENTIFICATION ET GESTION DES IMPACTS, INDICATEURS ET OBJECTIFS DE DURABILITÉ

Les normes THEMATIQUES :

ENVIRONNEMENT: ESRS E1 « Climat », ESRS E2 « Pollution », ESRS E3 « Eau et ressources marines », ESRS E4 « Biodiversité et écosystèmes », ESRS E5 Utilisation des ressources et économie circulaire.

SOCIAL : ESRS S1 « Main d’œuvre propre à l’entreprise », ESRS S2 « Travailleur de la chaîne de valeur », ESRS S3 « Communautés affectées », ESRS S4 « Utilisateurs et consommateurs finaux ».

Gouvernance : ESRS G1 « Conduite des affaires ».